Защо доларът поскъпва, въпреки че всичко сочеше надолу: какво следва за DXY и EUR/USD

Продължение на анализа от нашата Instagram публикация за дебюта на Кевин Уорш начело на Фед. Тук разглеждаме по-голямата картина: къде се намира доларът сега, защо се движи срещу очакванията и какво да следим през втората половина на 2026 г.

Накратко

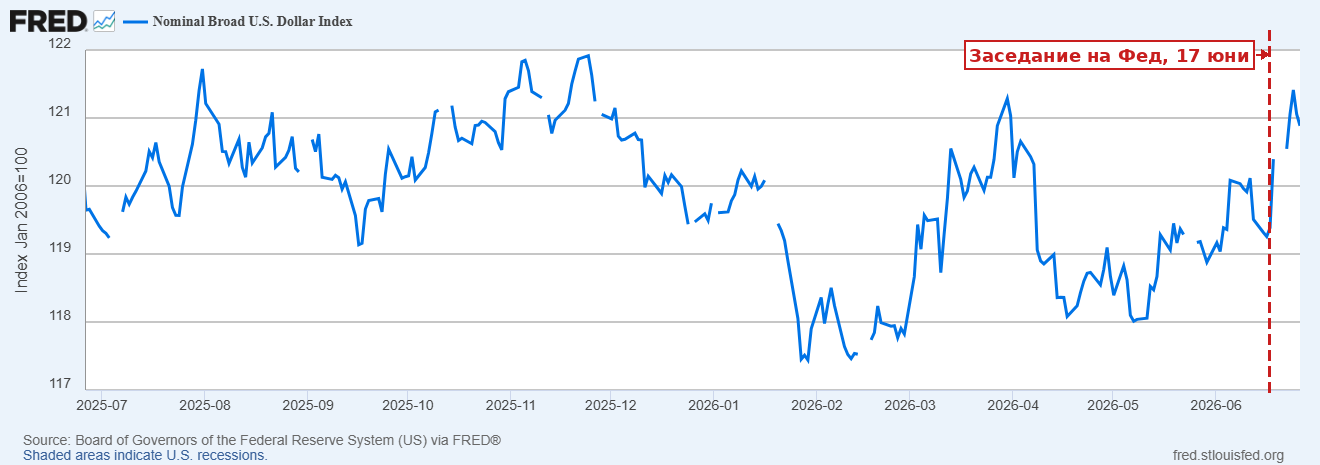

В началото на 2026 г. почти целият пазар очакваше по-слаб долар. Goldman Sachs, JPMorgan и MUFG прогнозираха DXY в ниските 90 пункта, а EUR/USD над 1.20, дори към 1.24 или 1.25. Половин година по-късно се случи обратното. Доларовият индекс се търгува около 101, най-високото му ниво от май 2025 г., а EUR/USD се свлече от 1.20 до около 1.14.

Консенсусът се провали заради един фактор. Инфлацията се върна, войната в Близкия изток вдигна цените на енергията и Фед спря да говори за понижения. Целият мечи сценарий за долара се крепеше на очакването, че Фед ще реже лихвите. Той не го направи. Това е историята, и тя има ясни последствия за всеки, който държи доларови или еврови активи.

Част 1: Нивата към момента

Преди да говорим за посока, ето къде сме към края на юни 2026 г.:

- DXY (доларов индекс): около 101, след 13-месечен връх от приблизително 101.6 на 24 юни (Trading Economics, Barchart).

- EUR/USD: около 1.138, при ниво 1.14977 на 17 юни и спад до 1.13586 на 24 юни (MTFX historical rates).

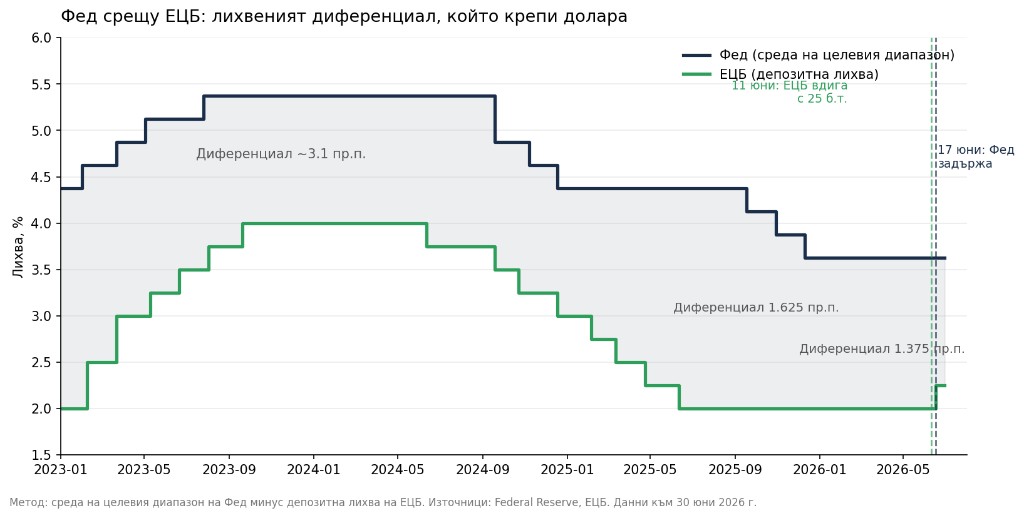

- Лихва на Фед: 3.50% до 3.75%, задържана за четвърти пореден път на 17 юни (Federal Reserve).

- Депозитна лихва на ЕЦБ: 2.25%, след повишение с 25 базисни точки на 11 юни, първото на ЕЦБ от 2023 г. (ECB).

Лихвеният диференциал между Фед и ЕЦБ е около 1.4 процентни пункта в полза на долара (NAGA Research). Тази цифра е в основата на всичко по-нататък.

Част 2: Лихвеният диференциал движи всичко

За валутна двойка като EUR/USD няма "вътрешна стойност" както при акция. Курсът отразява относителното състояние на две икономики и преди всичко разликата в паричната политика на двете централни банки. Когато едната банка вдига лихвите, а другата стои на място, капиталът се насочва към по-високодоходната валута. Това е логиката зад т.нар. carry trade и основният двигател на краткосрочните движения при основните валути.

Ключът обаче не е абсолютното ниво на лихвите, а дивергенцията: накъде се движат двете банки една спрямо друга. Тук е изненадата на 2026 г. Само ЕЦБ реално затегна политиката си, с 25 базисни точки на 11 юни, докато Фед задържа лихвите без промяна на своето юнско заседание. И двете решения бяха отговор на един и същ енергиен шок от войната в Близкия изток, но само една от банките реално се задвижи. ЕЦБ стесни разликата с четвърт пункт, а Фед не отговори с понижение, така че класическият divergence trade, който обикновено движи EUR/USD рязко в една посока, остана приглушен.

И въпреки това доларът спечели, защото при равни други условия 1.4 пр.п. разлика в лихвите все още натежава в негова полза. Еврото получи повишение, но недостатъчно, за да навакса. Както се изрази един валутен анализатор, двойката е "заседнала по средата", вместо да е готова за пробив в която и да е посока (NAGA).

Част 3: Инфлацията обърна консенсуса

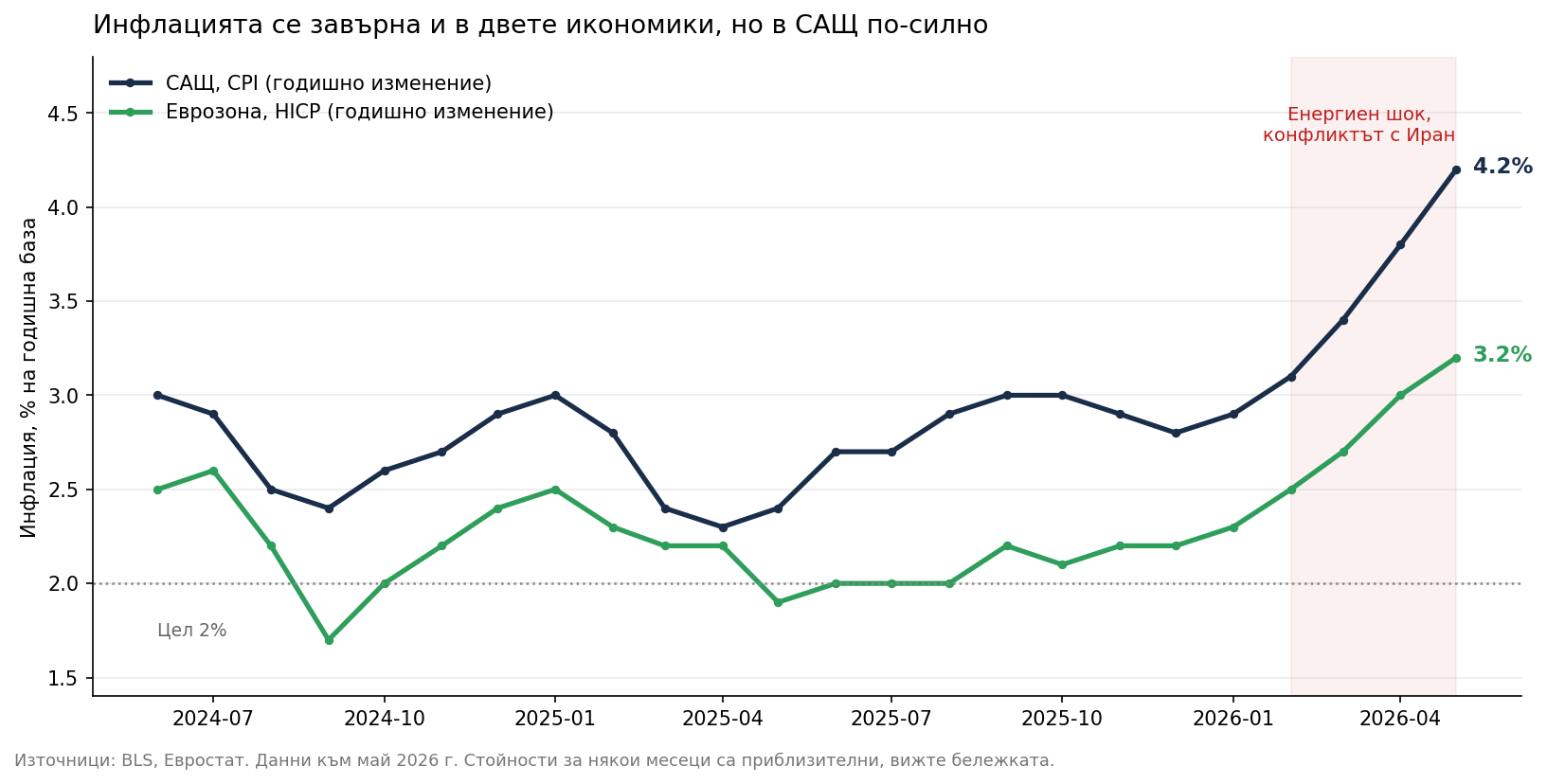

Мечият сценарий за долара рухна по една причина: инфлацията в САЩ се ускори вместо да се охлади. Енергийният шок от конфликта около Ормузкия проток вдигна водещата инфлация (CPI) в САЩ до 4.2% през май 2026 г., най-високото от април 2023 г., с цени на енергията нагоре с над 23% на годишна база (Cambridge Currencies, цитирайки BLS).

Това принуди Фед да преобърне посоката си. На заседанието от 17 юни dot plot гридът премахна предишния сигнал за едно понижение тази година и вместо това показа възможно повишение. Медианната прогноза за лихвата в края на 2026 г. се вдигна до 3.8% от 3.4% през март, а прогнозата за PCE инфлацията беше ревизирана рязко нагоре, до 3.6% от 2.7% (CNBC, Trading Economics). Девет от 18 членове сега очакват поне едно повишение тази година.

Важният механизъм тук: капиталовите потоци се движат от реалните лихви (номинална лихва минус инфлация), не от номиналните. Когато Фед сигнализира, че ще държи или вдига лихвите при упорита инфлация, той защитава реалната доходност на доларовите активи. Това привлича капитал и поскъпва долара.

Еврозоната е в подобна ситуация, но по-уязвима. Инфлацията там скочи до 3.2% през май, най-високото от 2023 г., а ЕЦБ ревизира прогнозата си за растеж надолу до едва 0.8% за 2026 г. (ECB). Икономиката на САЩ расте с около 2.2%, докато еврозоната флиртува с рецесия, след като БВП се сви през първото тримесечие. Доларът усеща тази разлика.

Част 4: Ролята на йената

DXY не е само EUR/USD, макар че еврото тежи 57.6% от индекса. Втората по големина компонента е японската йена с 13.6%, и тук действа втора сила, която тласка долара нагоре. Фискално разхлабена Япония натисна йената до най-ниското ѝ ниво от четири десетилетия (Trading Economics). Слабата йена сама по себе си вдига DXY, независимо какво прави еврото.

Това има значение за интерпретацията. Част от силата на DXY е "долар срещу слабост другаде", а не чист сигнал за здравето на щатската икономика. Който иска по-чиста картина, трябва да гледа широк, трейд-претеглен индекс (FRED DTWEXBGS) вместо DXY, който е изкривен от тежестта на евро и йена.

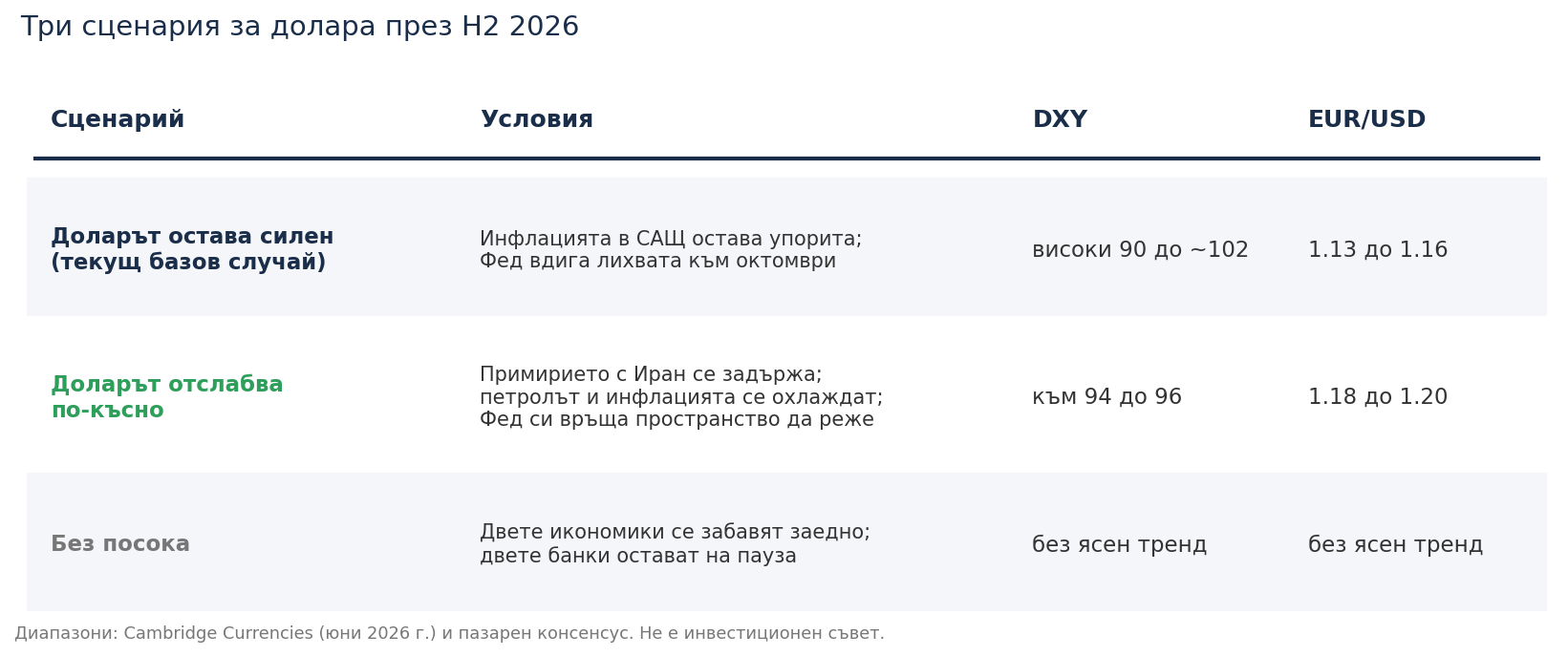

Част 5: Трите сценария за H2 2026

Всичко опира до един въпрос: дивергират ли двете банки през втората половина на годината, или се движат успоредно?

Доларът остава силен (текущият базов случай). Ако инфлацията в САЩ остане упорита и Фед достави повишението, което пазарът очаква към октомври, диференциалът се запазва или разширява. При този сценарий DXY се задържа между високите 90 и приблизително 102 пункта, а EUR/USD остава притиснат към 1.13 до 1.16.

Доларът отслабва по-късно. Ако примирието с Иран се задържи, цените на петрола се нормализират и инфлацията в САЩ се охлади, Фед си връща пространството да реже. Признаци вече има: танкерният трафик от Персийския залив се възстанови след подписания меморандум. При този сценарий консенсусът от началото на годината се връща със закъснение, DXY се насочва към 94 до 96 пункта, а EUR/USD обратно към 1.18 до 1.20. Cambridge Currencies дава диапазон 94 до 102 за DXY и 1.13 до 1.21 за EUR/USD през остатъка от годината (Cambridge Currencies).

Без посока. Ако двете икономики се забавят едновременно и двете банки останат на пауза, divergence trade остава замлъкнал и EUR/USD се движи настрани, без ясен тренд. Пазарът просто изчаква следващия ясен сигнал.

Отвъд 2026 г. си струва да се следи германската програма за инфраструктура и отбрана от приблизително 1 трилион евро. Тя е реален попътен вятър за еврото в среден до дълъг хоризонт, но мултипликаторният ѝ ефект отнема 12 до 18 месеца, за да се появи в данните за БВП (NAGA). Не е катализатор за следващото тримесечие, но е причина еврото да не се отписва в по-дълъг план.

Какво да следите

Три неща ще решат кой сценарий печели:

- Инфлационните данни в САЩ (CPI и PCE). Всеки принт над очакванията тласка долара нагоре и отлага понижения.

- Заседанието на Фед на 29 юли. Дали Уорш потвърждава ястребовия тон или го смекчава.

- Цената на петрола и примирието с Иран. Енергията е първопричината за целия инфлационен скок. Устойчив мир сваля петрола, сваля инфлацията и в крайна сметка сваля долара.

За българския читател, който държи спестявания в евро и гледа към доларови активи или обратното, моментът на конвертиране има значение. Доларът е скъп спрямо началото на годината. Настоящата сила изглежда циклична, обвързана с инфлационен шок, който може да отшуми, а не структурна промяна. Но "може да отшуми" не значи "ще отшуми тази седмица". Както показва правилото за паритет на покупателната способност, валутите могат да останат извън равновесие с години.